मुंबई, एचडीएफसी लाइफ के निदेशक मंडल ने 31 दिसंबर, 2025 को समाप्त वित्तीय वर्ष के नौ महीनों के लिए मूल कंपनी (स्टेंडअलोन)और सहयोगी कंपनियों के साथ (कंसोलिडेट) वित्तीय नतीजों को अपनी मंजूरी देकर उन्हें स्वीकार किया है।

प्रदर्शन की प्रमुख बातें

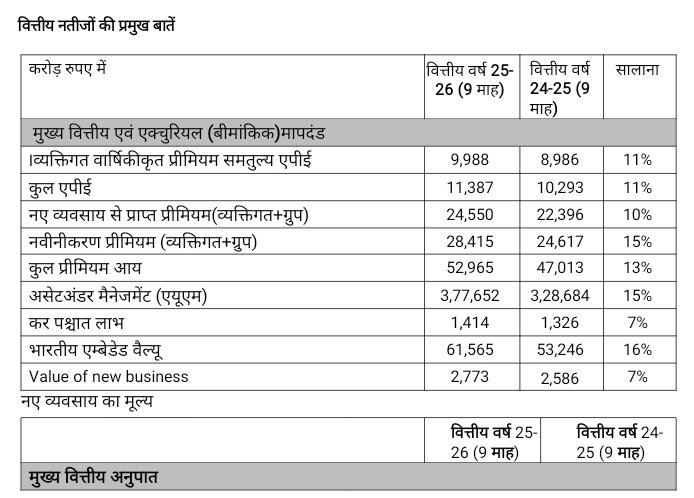

व्यक्तिगत नए व्यवसाय: व्यक्तिगत वार्षिकीकृत प्रीमियम समतुल्य (एपीई) सालाना आधार पर 11% बढ़ा; दो-वर्षों का सीएजीआर 17% रहा।

बाजार हिस्सेदारी बढ़ी कुल उद्योग में बाजार हिस्सेदारी में 0.2% की बढ़ोतरी ; वित्तीय वर्ष 2025-26 के 9 माह में उद्योग में कुल बाजार हिस्सेदारी 10.9%।

नए बिजनेस का मूल्यांकन (वीएनबी) वित्तीय वर्ष 2025-26 के 9 माह में नए बिजनेस का मूल्यांकन (वीएनबी) 2,773 करोड़ रुपए रहा; साल दर साल 7% की वृद्धि और 2-वर्षीय सीएजीआर 11% रहा। नए व्यवसाय का मार्जिन 24.4% पर स्थिर बना रहा।

रिटेल प्रोटेक्शन: वित्तीय वर्ष 2025-26 की तीसरी तिमाही में में 70% और वित्तीय वर्ष 2025-26 के 9 माह में 42% बढ़ा।

रिटेल सम एश्योर्ड तीसरी तिमाही में 55% और वित्तीय वर्ष 2025-26 के 9 माह में 33% बढ़ा; यूलिप व्यवसाय में अधिक राइडर अटैचमेंट और उच्च सम एश्योर्ड मल्टीपल्स से वृद्धि को मजबूती मिली।

असेट अंडर मैनेजमेंट (एयूएम): एचडीएफसी पेंशन फंड मैनेजमेंट सहित कुल असेट अंडर मैनेजमेंट (एयूएम) 5.3 लाख करोड़ रुपए रहा।

पॉलिसी नवीनीकरण का अनुपात स्थिर 13-महीने पर 85% और 61-महीने पर 63% नवीनीकरण से संग्रह सालाना आधार पर 15% बढ़ा।

एमबेडेड वेल्यू (ईवी) 61,565 करोड़ रुपए रहा ; ऑपरेटिंग एम्बेडेड वैल्यू पर रिटर्न (आरओईवी) 15.6% (रोलिंग 12 माह के आधार पर)

टैक्स के बाद लाभ (पीएटी) 1,414 करोड़ रुपए रहा; साल दर साल के आधार 7% की वृद्धि। एकमुश्त लेबर कोड और जीएसटी प्रभाव को हटाकर अंतर्निहित पीएटी में 15% की बढ़त।

सॉल्वेंसी अनुपात 180%; वित्तीय वर्ष 2025-26 की तीसरी तिमाही में 749 करोड़ रुपए के सब-ऑर्डिनेटेड डेट से समर्थित।

सीईओ का बयान

एचडीएफसी लाइफ की प्रबंध निदेशक और सीईओ विभा पडलकर ने कहा:

“तीसरी तिमाही में जीवन बीमा क्षेत्र में तेजी आई। हालिया नीतिगत सुधारों और प्रोटेक्शन-आधारित समाधानों की बढ़ती मांग इस तेजी की सबसे बड़े कारण रहे। जीएसटी छूट ने विशेष रूप से प्रोटेक्शन सेगमेंट में किफायत बढ़ाई और मांग को गति दी।

इसके चलते उद्योग ने साल दर साल के आधार पर लगभग 10% वृद्धि दर्ज की। इसकी तुलना में एचडीएफसी लाइफ व्यक्तिगत डब्ल्यूपीआर में 11% वृद्धि हासिल करने में सफल रही। साल की तीसरी तिमाही में में हमारी वृद्धि पहली छमाही से ज्यादा थी। इससे नौ-महीने की वृद्धि में तेजी आई। यह सुधार मुख्यतः पॉलिसी संख्या में दोहरे अंक की वृद्धि से आया। हमें उम्मीद है कि यह गति चौथी तिमाही में भी बनी रहेगी।

वित्तीय वर्ष 2025-26 के पहले 9 माह में हमारे उत्पाद मिश्रण में यूलिप का योगदान 43%, पार्टिसिपेटिंग या लाभ भागीदारी वाली पॉलिसियों का 27%, जीवन बीमा बचत पॉलिसियों का 19%, टर्म 7% और एन्यूटी का 4% रहा।

रिटेल प्रोटेक्शन ने वित्तीय वर्ष 2025-26 के पहले 9 माह 42% और तीसरी तिमाही में 70% साल दर साल के आधार पर वृद्धि दर्ज की। यह कंपनी की कुल वृद्धि से कहीं अधिक है। जीएसटी परिवर्तन के बाद उत्पाद मिश्रण में उल्लेखनीय सुधार हुआ। क्लिक 2 प्रोटेक्ट सुप्रीम के हालिया लॉन्च से श्रेणी विस्तार को समर्थन मिला।

बेहतर उत्पाद प्रोफाइल से हमने 1.10% मार्जिन विस्तार किया। हालांकि GST प्रभाव से यह आंशिक समायोजित हुआ। नए व्यवसाय का मार्जिन 24.4% पर रहा। वीएनबी सालाना आधार पर 7% बढ़ा। जीएसटी और सरंडर नियम परिवर्तन के प्रभाव को हटाकर वीएनबी की वृद्धि वित्तीय वर्ष 2025-26 के पहले 9 माह में 13% रहती।”

परिभाषाएं एवं संक्षिप्त रूप

• वार्षिकीकृत प्रीमियम समतुल्य (Annualized Premium Equivalent – APE): पहले वर्ष के नियमित प्रीमियम का वार्षिकीकृत मूल्य तथा सिंगल प्रीमियम और सिंगल प्रीमियम टॉप-अप का 10% भारित योग।

• प्रबंधनाधीन परिसंपत्तियाँ (Assets under Management – AUM): बीमा कंपनी द्वारा प्रबंधित शेयरधारकों एवं पॉलिसीधारकों के निवेश का कुल मूल्य।

•एम्बेडेड वैल्यू ऑपरेटिंग प्रॉफिट (Embedded Value Operating Profit – EVOP): किसी निश्चित अवधि में एम्बेडेड वैल्यू (EV) में हुई वृद्धि का माप, जिसमें आर्थिक परिवर्तनों जैसे बाहरी कारकों तथा पूंजी निवेश या लाभांश भुगतान जैसे शेयरधारक-संबंधित कार्यों के प्रभाव को शामिल नहीं किया जाता।

प्रथम वर्ष प्रीमियम (First Year Premium): वित्तीय वर्ष के दौरान प्राप्त नियमित प्रीमियम के अंतर्गत पहले पॉलिसी वर्ष में देय प्रीमियम।

उदाहरण: यदि मार्च 2025 में मासिक प्रीमियम मोड की पॉलिसी बेची जाती है, तो मार्च 2025 में प्राप्त पहली किस्त 2024-25 के प्रथम वर्ष प्रीमियम में दिखाई जाएगी, जबकि शेष 11 किस्तें 2025-26 में प्राप्त होने पर उस वर्ष के प्रथम वर्ष प्रीमियम में जोड़ी जाएंगी।

• नए व्यवसाय से प्राप्त प्रीमियम (New Business Received Premium): प्रथम वर्ष प्रीमियम और सिंगल प्रीमियम का योग, जो नए लिखे गए व्यवसाय से प्राप्त कुल प्रीमियम को दर्शाता है।

ऑपरेटिंग व्यय (Operating Expense): नए व्यवसाय प्राप्त करने तथा पॉलिसी सेवा (मेंटेनेंस लागत) हेतु किए गए सभी खर्च, जिनमें शेयरधारकों से संबंधित खर्च शामिल हैं। इसमें कमीशन शामिल नहीं होता।

ऑपरेटिंग व्यय अनुपात (Operating Expense Ratio): कुल प्रीमियम के मुकाबले ऑपरेटिंग व्यय (शेयरधारक खर्च सहित) का अनुपात।

एम्बेडेड वैल्यू पर ऑपरेटिंग प्रतिफल (Operating Return on EV – RoEV): किसी अवधि के EVOP का, उस अवधि की शुरुआत में मौजूद एम्बेडेड वैल्यू (EV) के अनुपात में माप।

पॉलिसी निरंतरता (Persistency): लिखे गए व्यवसाय में से नवीनीकृत हुई पॉलिसियों का अनुपात। यह अनुपात पॉलिसियों की संख्या एवं अंडरराइट किए गए प्रीमियम के आधार पर मापा जाता है।

लाभ भुगतान के बाद शेष प्रीमियम (Premium less benefits payouts): कुल प्राप्त प्रीमियम और दिए गए लाभ भुगतान (रीइंश्योरेंस से पूर्व) के बीच का अंतर।

नवीनीकरण प्रीमियम (Renewal Premium): पहले पॉलिसी वर्ष के बाद प्राप्त नियमित आवर्ती प्रीमियम।

सॉल्वेंसी अनुपात (Solvency Ratio): उपलब्ध सॉल्वेंसी मार्जिन का आवश्यक सॉल्वेंसी मार्जिन के मुकाबले अनुपात।

कुल प्रीमियम (Total Premium): वर्ष के दौरान प्राप्त कुल प्रीमियम, जिसमें व्यक्तिगत और समूह व्यवसाय के प्रथम वर्ष, सिंगल तथा नवीनीकरण प्रीमियम शामिल हैं।

भारित प्राप्त प्रीमियम (Weighted Received Premium – WRP): वर्ष के दौरान प्राप्त प्रथम वर्ष प्रीमियम तथा सिंगल प्रीमियम (टॉप-अप सहित) का 10% भारित योग।